Время чтения: 8 минут

Как фискализировать онлайн-продажи на сайте доставки, в интернет-магазине или мобильном приложении

Когда ресторан, кафе, доставка еды или магазин запускают онлайн-продажи, почти сразу появляется вопрос: как принимать оплату на сайте или в приложении и что делать с чеками?

На старте кажется, что главное — подключить интернет-эквайринг. Клиент выбрал блюда, оплатил заказ картой, деньги пришли, заказ ушел в работу. Но с точки зрения закона и налогового учета этого недостаточно.

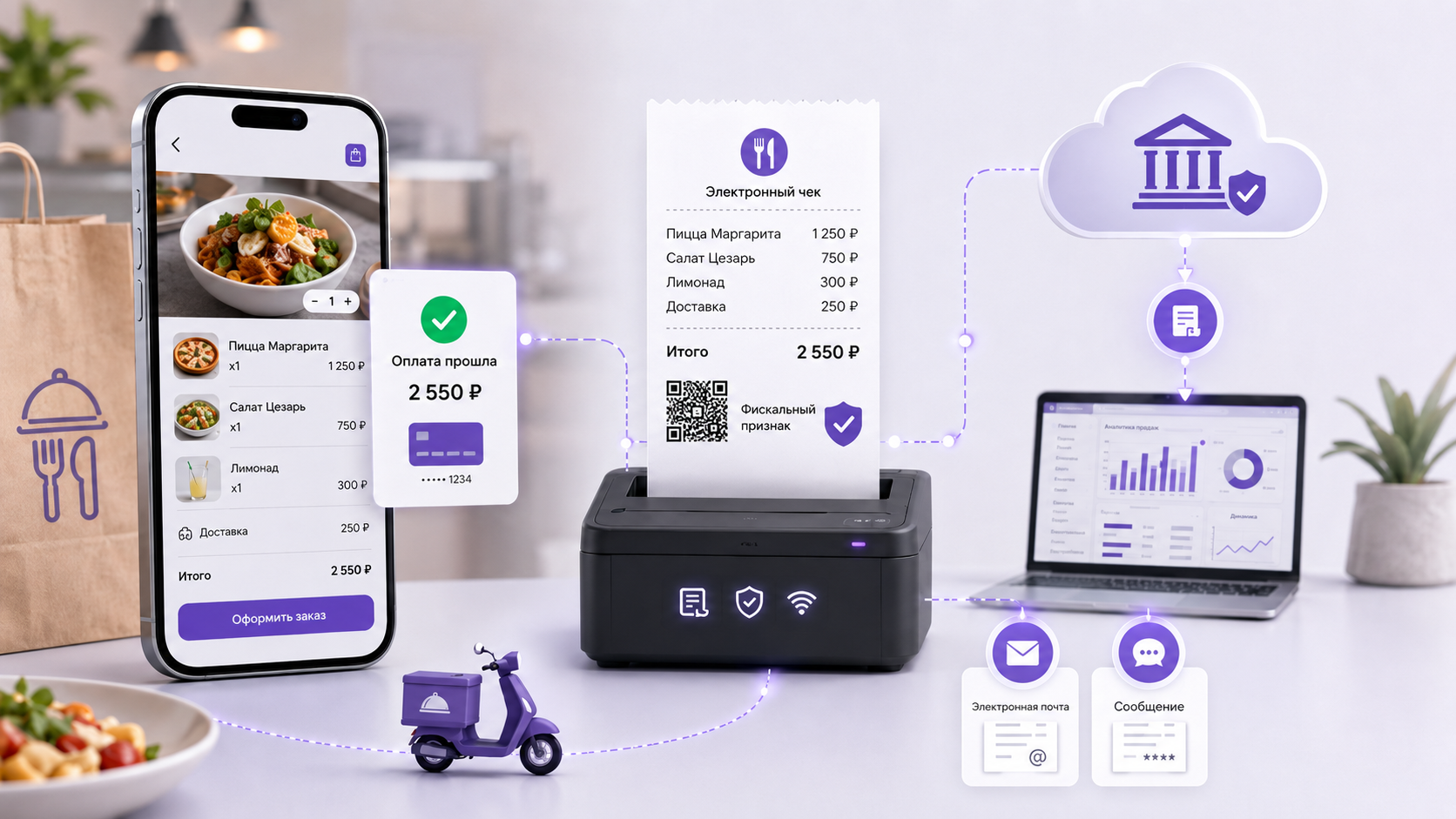

Если вы продаете товары, блюда, услуги или принимаете оплату через сайт, мобильное приложение или другой онлайн-канал, вам нужно фискализировать продажу. То есть сформировать кассовый чек, передать фискальные данные через оператора фискальных данных в ФНС и направить чек покупателю.

Именно на этом этапе у многих клиентов возникает путаница. Интернет-эквайринг и онлайн-касса — это не одно и то же. Эквайринг принимает деньги, а касса фискализирует расчет. Иногда эти процессы объединены в одном сервисе, иногда требуют отдельных подключений, а иногда между выбранным банком и кассой вообще нет интеграции.

Эта статья поможет разобраться, какие есть варианты фискализации онлайн-платежей, где чаще всего возникают ошибки и что лучше продумать до запуска сайта доставки, интернет-магазина или мобильного приложения.

Что такое фискализация простыми словами

Фискализация — это не просто “выдать чек”.

В нормальной схеме онлайн-продажи происходит несколько действий:

клиент оформляет заказ на сайте или в приложении;

клиент оплачивает заказ онлайн;

система получает подтверждение оплаты от интернет-эквайринга;

онлайн-касса формирует фискальный чек;

данные о продаже передаются через оператора фискальных данных в ФНС;

клиент получает чек на электронную почту или телефон.

В чеке должны быть данные о расчете: кто продавец, когда прошла оплата, какая сумма, что именно продано, какая система налогообложения применяется, каким способом произведен расчет и другие обязательные реквизиты.

Для интернет-продаж особенно важно, чтобы чек был отправлен клиенту в электронном виде. Если клиент платит на сайте или в мобильном приложении, он не стоит перед кассиром и не получает бумажный чек из рук в руки. Поэтому чек должен уйти ему на e-mail или телефон, которые он указал при оформлении заказа.

Почему это важно для ресторанов и доставок

Для ресторанов эта тема особенно актуальна.

Когда вы работаете только в зале, у вас обычно есть физическая касса. Гость поел, оплатил заказ, касса напечатала чек. Все понятно.

Но как только появляется сайт доставки или мобильное приложение с онлайн-оплатой, схема меняется. Клиент может оплатить заказ заранее. Деньги списались сейчас, а заказ привезут через 40 минут или через 2 часа. Иногда клиент оформляет самовывоз и забирает заказ позже.

В этот момент важно понимать: онлайн-оплата уже является расчетом. Значит, кассовый чек должен быть сформирован по правилам применения ККТ.

Если вы просто приняли оплату на сайте, а бумажный чек положили в пакет при доставке, это может не закрывать требование по онлайн-фискализации. В ряде сценариев при предоплате может потребоваться два чека: первый — на предоплату в момент получения денег, второй — на зачет предоплаты при передаче товара или заказа клиенту.

Поэтому при запуске онлайн-продаж важно не только выбрать банк для приема платежей, но и сразу продумать, как будет работать фискализация.

С чего начинается подключение: интернет-эквайринг

Первый шаг — выбрать интернет-эквайринг. Это сервис, который будет принимать оплату картами, через СБП или другими доступными способами.

У RESTOCRM есть интеграции с основными игроками рынка и крупными платежными сервисами. Также по некоторым направлениям возможны партнерские условия, например при подключении через Т-Банк, Робокассу или Альфа-Банк. Конкретные ставки и условия всегда нужно проверять на момент подключения, потому что они зависят от банка, оборота, вида деятельности и условий договора.

Но при выборе эквайринга важно смотреть не только на комиссию.

Первый момент — нужен ли расчетный счет именно в этом банке. Иногда бизнесу удобно иметь счет в одном банке, а интернет-эквайринг подключить в другом, потому что там лучше условия. Но не все банки и платежные сервисы работают с расчетными счетами в сторонних банках. Где-то требуется открыть расчетный счет у них, где-то можно выводить деньги на уже существующий счет.

Второй момент — поддерживает ли выбранный эквайринг нужную вам схему фискализации. Банк может отлично принимать платежи, но не иметь готовой связки с вашей кассой. Или касса может быть хорошей, но не поддерживать выбранный банк. На практике именно здесь часто появляются блокеры.

Третий момент — как будут проходить возвраты, частичные возвраты и отмены заказов. Для доставки еды это важно: позиция может закончиться, клиент может изменить заказ, ресторан может отменить часть блюд. Схему возвратов и чеков на возврат лучше проработать заранее.

Неправильный, но встречающийся вариант: чек потом, вместе с заказом

Иногда бизнес стартует так: подключает онлайн-оплату, принимает деньги на сайте, а чек выдает потом — при самовывозе или доставке.

Например, клиент оплатил заказ онлайн, а бумажный чек получает только тогда, когда курьер привез заказ. Или клиент оформил самовывоз, пришел в ресторан, забрал заказ и получил чек уже на кассе.

С точки зрения удобства бизнеса это понятно. Особенно на старте, когда хочется быстрее запустить продажи и не тратить время на настройку онлайн-кассы. Но с точки зрения требований к онлайн-расчетам этот вариант рискованный.

Если деньги были получены через сайт или приложение, чек должен быть сформирован своевременно и направлен клиенту в электронной форме. Если чек не был сформирован вовремя, это может быть квалифицировано как неприменение ККТ. А это уже не просто “техническая недоработка”, а административный риск.

В случае самовывоза бизнес иногда пытается трактовать онлайн-оплату как предоплату, а закрывающий чек формировать при передаче заказа. Но даже здесь важно корректно оформить именно предоплату и последующий зачет предоплаты. По общему принципу может потребоваться отдельный чек на момент получения денег и отдельный чек на передачу товара.

Поэтому мы не рекомендуем строить постоянную схему на логике “чек отдадим потом”. Как временный стартовый вариант некоторые компании так работают, но риски должны быть понятны собственнику заранее.

Какие штрафы возможны, если чек не отправлен

Здесь важно разделить две ситуации.

Первая ситуация — ККТ вообще не применили там, где она должна была применяться. Например, приняли онлайн-оплату, но кассовый чек не сформировали. За неприменение ККТ штраф для должностных лиц и ИП может составлять от 25% до 50% суммы расчета, но не менее 10 000 рублей. Для юридических лиц — от 75% до 100% суммы расчета, но не менее 30 000 рублей.

Вторая ситуация — ККТ применили, чек сформировали, но не направили покупателю в электронной форме или не передали на бумаге в предусмотренных случаях. За это также предусмотрена ответственность: для должностных лиц и ИП — 2 000 рублей, для юридических лиц — 10 000 рублей. В ряде случаев может быть предупреждение.

При повторном неприменении ККТ, если сумма расчетов без применения кассы достигла 1 млн рублей и более, последствия могут быть серьезнее: для должностных лиц предусмотрена дисквалификация, для ИП и юридических лиц — административное приостановление деятельности.

Поэтому вопрос фискализации лучше решать до запуска онлайн-оплат, а не после первых продаж.

Правильный вариант 1. Физическая касса, которая умеет работать с онлайн-продажами

Первый рабочий вариант — использовать физическую кассу, которая одновременно может фискализировать онлайн-платежи.

У вас есть кассовый аппарат с фискальным накопителем. Он зарегистрирован в ФНС, подключен к оператору фискальных данных и умеет получать данные об оплате с сайта или из платежного сервиса. Когда клиент оплачивает заказ онлайн, касса формирует чек и отправляет его клиенту.

Плюс этого варианта в том, что у вас может быть единая касса для офлайна и онлайна. Один аппарат, одна обслуживающая организация, одна понятная инфраструктура.

Но есть важный нюанс: не каждая физическая касса подходит для такой работы. Нужно заранее проверить:

поддерживает ли касса онлайн-фискализацию;

есть ли интеграция с выбранным интернет-эквайрингом;

может ли она принимать состав заказа с сайта или приложения;

как она работает с предоплатой, полным расчетом и возвратами;

подходит ли модель кассы и фискальный накопитель под ваш режим работы и систему налогообложения.

На практике бывают ситуации, когда клиент сначала покупает кассу, потом выбирает банк, а затем выясняется, что они между собой не работают. В итоге приходится менять либо банк, либо кассу, либо подключать дополнительный сервис.

Поэтому порядок должен быть обратный: сначала проектируем схему, потом выбираем эквайринг и кассу.

Правильный вариант 2. Облачная онлайн-касса в аренду или покупка отдельной онлайн-кассы

Второй вариант — использовать отдельную онлайн-кассу для интернет-продаж.

Это может быть облачная касса в аренду. Вы не покупаете физический аппарат себе в ресторан, а арендуете кассу у специализированного сервиса. Она находится на стороне провайдера, подключена к интернету, оператору фискальных данных и фискализирует ваши онлайн-платежи.

Для старта это часто удобное решение. Не нужно сразу покупать оборудование, разбираться с размещением кассы, обслуживанием и настройкой физического устройства. Вы подключаете сервис и начинаете принимать онлайн-оплаты с корректной фискализацией.

Минус — регулярная абонентская плата. Кроме аренды самой кассы, обычно нужно учитывать стоимость фискального накопителя, услуги оператора фискальных данных и дополнительные сервисные платежи. На короткой дистанции аренда удобна, на длинной дистанции может оказаться менее выгодной, чем покупка собственной кассы.

Другой вариант — купить отдельную онлайн-кассу, подключить ее к интернету и использовать только для сайта, мобильного приложения или интернет-магазина.

Но здесь действует то же правило: до покупки нужно проверить интеграцию с платежным сервисом. Онлайн-касса должна уметь получать данные от выбранного эквайринга и корректно формировать чек с составом заказа.

Если вы запускаете доставку еды, важно, чтобы в чек попадали не просто “оплата заказа”, а конкретные позиции: блюда, напитки, модификаторы, доставка, скидки, промокоды и другие элементы заказа.

Правильный вариант 3. Фискализация через платежный сервис или агрегатора

Третий вариант — использовать платежный сервис, который вместе с интернет-эквайрингом дает готовое решение по фискализации.

Условно: вы подключаете прием платежей, а сервис помогает закрыть вопрос чеков через свою инфраструктуру или партнерскую онлайн-кассу. Такие решения есть у разных банков и платежных агрегаторов.

Плюс очевидный: это быстрее. На старте вам не нужно отдельно покупать кассу, искать интеграцию, подключать несколько сервисов и разбираться, как они стыкуются между собой. Вы получаете более готовую схему и можете быстрее запустить онлайн-продажи.

Минус — стоимость. Часто такие решения обходятся дороже, чем обычный интернет-эквайринг без фискализации. Если стандартная комиссия за прием онлайн-платежей условно находится в одном диапазоне, то готовая схема “эквайринг плюс фискализация” может быть заметно дороже.

Для стартапа, новой доставки или тестового запуска это может быть нормальным решением. Вы быстрее выходите на рынок, проверяете спрос, начинаете принимать оплату, а потом, когда оборот становится стабильным, можете перейти на собственную кассу или более выгодную схему.

Но перед подключением важно проверить договорную модель: кто именно формирует чек, от чьего имени, как в чеке указывается продавец, как передается состав заказа, как оформляются возвраты и кто отвечает за ошибки фискализации.

На что обратить внимание до запуска онлайн-оплаты

Чтобы не попасть в ситуацию, когда сайт уже готов, платежи подключены, а фискализация не работает, лучше заранее пройти короткий чек-лист.

Первое. Выберите схему приема платежей: банк, платежный агрегатор, СБП, карты, другие способы оплаты.

Второе. Уточните, нужен ли расчетный счет именно в выбранном банке или деньги можно выводить на ваш текущий счет.

Третье. Определите, кто будет фискализировать платежи: ваша физическая касса, отдельная онлайн-касса, облачная касса или платежный сервис с готовой фискализацией.

Четвертое. Проверьте интеграцию между эквайрингом, кассой, сайтом, мобильным приложением и учетной системой.

Пятое. Проверьте, как в чек будет передаваться состав заказа. Для ресторана важно, чтобы чек содержал реальные позиции, а не абстрактную строку “заказ на сайте”.

Шестое. Продумайте сценарии возвратов, частичной отмены заказа, замены блюда и изменения суммы.

Седьмое. Проверьте, куда клиенту будет уходить чек: на e-mail, телефон или другой канал, который поддерживает выбранный сервис.

Восьмое. Согласуйте схему с бухгалтером или специалистом по ККТ, особенно если у вас есть предоплата, доставка, самовывоз, подарочные сертификаты, бонусы или сложные скидки.

Почему это важно решить до разработки сайта или приложения

Фискализация — это не отдельная мелочь в конце проекта. Это часть всей архитектуры онлайн-продаж.

Если этот вопрос оставить на последний момент, может выясниться, что выбранный банк не работает с вашей кассой. Или касса не умеет принимать состав заказа. Или в чеке неправильно отображаются позиции. Или возвраты требуют отдельной доработки. Или платежи уже принимаются, а чеки клиентам не уходят.

В итоге запуск откладывается, команда срочно меняет схему, клиент нервничает, а бизнес теряет время.

Поэтому при запуске сайта доставки, интернет-магазина или мобильного приложения мы в RESTOCRM стараемся обсуждать фискализацию заранее. Не только “какой дизайн будет у сайта” и “как клиент оформит заказ”, но и что произойдет после оплаты: как заказ попадет в работу, как пройдет платеж, как сформируется чек, куда он уйдет клиенту и как данные будут переданы в налоговую.

Какой вариант выбрать

Универсального ответа нет. Все зависит от стадии бизнеса, оборота, текущей кассовой инфраструктуры и того, насколько быстро нужно запуститься.

Если у вас уже есть подходящая физическая касса и она поддерживает нужную интеграцию, можно использовать ее для онлайн-фискализации.

Если вы только стартуете и хотите быстрее запустить продажи, часто проще начать с облачной онлайн-кассы или готового решения от платежного сервиса.

Если у вас растущий оборот и онлайн-продажи становятся постоянным каналом, стоит просчитать покупку собственной кассы или более выгодную долгосрочную схему.

Если у вас сеть ресторанов, несколько точек, доставка, самовывоз, разные юрлица или разные системы учета, схему лучше проектировать отдельно. Здесь важно не только подключить оплату, но и правильно связать сайт, приложение, кассу, учетную систему, доставку и фискализацию.

Главное — не путать эквайринг и фискализацию

Интернет-эквайринг отвечает за прием денег.

Онлайн-касса отвечает за формирование фискального чека.

Оператор фискальных данных передает сведения в ФНС.

Сайт или мобильное приложение должны корректно передать данные о заказе и оплате.

Если все эти части связаны правильно, клиент спокойно оплачивает заказ онлайн, получает чек, ресторан видит заказ, а бизнес работает в понятной правовой схеме.

Если хотя бы одна часть не настроена, возникают риски: чек не уходит, состав заказа не передается, касса не видит оплату, возвраты оформляются неправильно, а собственник узнает о проблеме уже после запуска.

Итог

Фискализация онлайн-продаж — это обязательная часть запуска интернет-магазина, сайта доставки или мобильного приложения.

Ее нельзя воспринимать как формальность. Это вопрос законодательства, налогового учета, клиентского доверия и нормального операционного процесса.

Есть несколько рабочих вариантов:

физическая касса, которая умеет фискализировать онлайн-платежи;

отдельная или облачная онлайн-касса;

готовая фискализация через платежный сервис или агрегатора.

Каждый вариант может быть правильным, если он подходит под вашу схему продаж, интегрирован с выбранным эквайрингом и корректно передает состав заказа в чек.

В RESTOCRM мы помогаем клиентам запускать сайты доставки, мобильные приложения, интернет-магазины и программы лояльности. И при запуске онлайн-оплат заранее обращаем внимание на фискализацию, чтобы у клиента была ясная картина: какой банк выбрать, какая касса подойдет, как будут уходить чеки и где могут возникнуть риски.

Если вы планируете запуск сайта, мобильного приложения или программы лояльности для ресторана, кафе, доставки или магазина, оставьте заявку на сайте restocrm.com. Мы поможем подобрать рабочую схему и запустить онлайн-продажи без лишней путаницы.

Источники

Федеральный закон № 54-ФЗ, статья 1.2 — правила применения контрольно-кассовой техники и направление кассового чека покупателю.

Федеральный закон № 54-ФЗ, статья 4.7 — требования к кассовому чеку и обязательные реквизиты.

КоАП РФ, статья 14.5 — ответственность за неприменение ККТ и ненаправление кассового чека.

Разъяснения ФНС России по применению ККТ, формированию чеков при предоплате и ответственности за нарушения.

Как фискализировать онлайн-продажи на сайте доставки, в интернет-магазине или мобильном приложении

Когда ресторан, кафе, доставка еды или магазин запускают онлайн-продажи, почти сразу появляется вопрос: как принимать оплату на сайте или в приложении и что делать с чеками?

На старте кажется, что главное — подключить интернет-эквайринг. Клиент выбрал блюда, оплатил заказ картой, деньги пришли, заказ ушел в работу. Но с точки зрения закона и налогового учета этого недостаточно.

Если вы продаете товары, блюда, услуги или принимаете оплату через сайт, мобильное приложение или другой онлайн-канал, вам нужно фискализировать продажу. То есть сформировать кассовый чек, передать фискальные данные через оператора фискальных данных в ФНС и направить чек покупателю.

Именно на этом этапе у многих клиентов возникает путаница. Интернет-эквайринг и онлайн-касса — это не одно и то же. Эквайринг принимает деньги, а касса фискализирует расчет. Иногда эти процессы объединены в одном сервисе, иногда требуют отдельных подключений, а иногда между выбранным банком и кассой вообще нет интеграции.

Эта статья поможет разобраться, какие есть варианты фискализации онлайн-платежей, где чаще всего возникают ошибки и что лучше продумать до запуска сайта доставки, интернет-магазина или мобильного приложения.

Что такое фискализация простыми словами

Фискализация — это не просто “выдать чек”.

В нормальной схеме онлайн-продажи происходит несколько действий:

клиент оформляет заказ на сайте или в приложении;

клиент оплачивает заказ онлайн;

система получает подтверждение оплаты от интернет-эквайринга;

онлайн-касса формирует фискальный чек;

данные о продаже передаются через оператора фискальных данных в ФНС;

клиент получает чек на электронную почту или телефон.

В чеке должны быть данные о расчете: кто продавец, когда прошла оплата, какая сумма, что именно продано, какая система налогообложения применяется, каким способом произведен расчет и другие обязательные реквизиты.

Для интернет-продаж особенно важно, чтобы чек был отправлен клиенту в электронном виде. Если клиент платит на сайте или в мобильном приложении, он не стоит перед кассиром и не получает бумажный чек из рук в руки. Поэтому чек должен уйти ему на e-mail или телефон, которые он указал при оформлении заказа.

Почему это важно для ресторанов и доставок

Для ресторанов эта тема особенно актуальна.

Когда вы работаете только в зале, у вас обычно есть физическая касса. Гость поел, оплатил заказ, касса напечатала чек. Все понятно.

Но как только появляется сайт доставки или мобильное приложение с онлайн-оплатой, схема меняется. Клиент может оплатить заказ заранее. Деньги списались сейчас, а заказ привезут через 40 минут или через 2 часа. Иногда клиент оформляет самовывоз и забирает заказ позже.

В этот момент важно понимать: онлайн-оплата уже является расчетом. Значит, кассовый чек должен быть сформирован по правилам применения ККТ.

Если вы просто приняли оплату на сайте, а бумажный чек положили в пакет при доставке, это может не закрывать требование по онлайн-фискализации. В ряде сценариев при предоплате может потребоваться два чека: первый — на предоплату в момент получения денег, второй — на зачет предоплаты при передаче товара или заказа клиенту.

Поэтому при запуске онлайн-продаж важно не только выбрать банк для приема платежей, но и сразу продумать, как будет работать фискализация.

С чего начинается подключение: интернет-эквайринг

Первый шаг — выбрать интернет-эквайринг. Это сервис, который будет принимать оплату картами, через СБП или другими доступными способами.

У RESTOCRM есть интеграции с основными игроками рынка и крупными платежными сервисами. Также по некоторым направлениям возможны партнерские условия, например при подключении через Т-Банк, Робокассу или Альфа-Банк. Конкретные ставки и условия всегда нужно проверять на момент подключения, потому что они зависят от банка, оборота, вида деятельности и условий договора.

Но при выборе эквайринга важно смотреть не только на комиссию.

Первый момент — нужен ли расчетный счет именно в этом банке. Иногда бизнесу удобно иметь счет в одном банке, а интернет-эквайринг подключить в другом, потому что там лучше условия. Но не все банки и платежные сервисы работают с расчетными счетами в сторонних банках. Где-то требуется открыть расчетный счет у них, где-то можно выводить деньги на уже существующий счет.

Второй момент — поддерживает ли выбранный эквайринг нужную вам схему фискализации. Банк может отлично принимать платежи, но не иметь готовой связки с вашей кассой. Или касса может быть хорошей, но не поддерживать выбранный банк. На практике именно здесь часто появляются блокеры.

Третий момент — как будут проходить возвраты, частичные возвраты и отмены заказов. Для доставки еды это важно: позиция может закончиться, клиент может изменить заказ, ресторан может отменить часть блюд. Схему возвратов и чеков на возврат лучше проработать заранее.

Неправильный, но встречающийся вариант: чек потом, вместе с заказом

Иногда бизнес стартует так: подключает онлайн-оплату, принимает деньги на сайте, а чек выдает потом — при самовывозе или доставке.

Например, клиент оплатил заказ онлайн, а бумажный чек получает только тогда, когда курьер привез заказ. Или клиент оформил самовывоз, пришел в ресторан, забрал заказ и получил чек уже на кассе.

С точки зрения удобства бизнеса это понятно. Особенно на старте, когда хочется быстрее запустить продажи и не тратить время на настройку онлайн-кассы. Но с точки зрения требований к онлайн-расчетам этот вариант рискованный.

Если деньги были получены через сайт или приложение, чек должен быть сформирован своевременно и направлен клиенту в электронной форме. Если чек не был сформирован вовремя, это может быть квалифицировано как неприменение ККТ. А это уже не просто “техническая недоработка”, а административный риск.

В случае самовывоза бизнес иногда пытается трактовать онлайн-оплату как предоплату, а закрывающий чек формировать при передаче заказа. Но даже здесь важно корректно оформить именно предоплату и последующий зачет предоплаты. По общему принципу может потребоваться отдельный чек на момент получения денег и отдельный чек на передачу товара.

Поэтому мы не рекомендуем строить постоянную схему на логике “чек отдадим потом”. Как временный стартовый вариант некоторые компании так работают, но риски должны быть понятны собственнику заранее.

Какие штрафы возможны, если чек не отправлен

Здесь важно разделить две ситуации.

Первая ситуация — ККТ вообще не применили там, где она должна была применяться. Например, приняли онлайн-оплату, но кассовый чек не сформировали. За неприменение ККТ штраф для должностных лиц и ИП может составлять от 25% до 50% суммы расчета, но не менее 10 000 рублей. Для юридических лиц — от 75% до 100% суммы расчета, но не менее 30 000 рублей.

Вторая ситуация — ККТ применили, чек сформировали, но не направили покупателю в электронной форме или не передали на бумаге в предусмотренных случаях. За это также предусмотрена ответственность: для должностных лиц и ИП — 2 000 рублей, для юридических лиц — 10 000 рублей. В ряде случаев может быть предупреждение.

При повторном неприменении ККТ, если сумма расчетов без применения кассы достигла 1 млн рублей и более, последствия могут быть серьезнее: для должностных лиц предусмотрена дисквалификация, для ИП и юридических лиц — административное приостановление деятельности.

Поэтому вопрос фискализации лучше решать до запуска онлайн-оплат, а не после первых продаж.

Правильный вариант 1. Физическая касса, которая умеет работать с онлайн-продажами

Первый рабочий вариант — использовать физическую кассу, которая одновременно может фискализировать онлайн-платежи.

У вас есть кассовый аппарат с фискальным накопителем. Он зарегистрирован в ФНС, подключен к оператору фискальных данных и умеет получать данные об оплате с сайта или из платежного сервиса. Когда клиент оплачивает заказ онлайн, касса формирует чек и отправляет его клиенту.

Плюс этого варианта в том, что у вас может быть единая касса для офлайна и онлайна. Один аппарат, одна обслуживающая организация, одна понятная инфраструктура.

Но есть важный нюанс: не каждая физическая касса подходит для такой работы. Нужно заранее проверить:

поддерживает ли касса онлайн-фискализацию;

есть ли интеграция с выбранным интернет-эквайрингом;

может ли она принимать состав заказа с сайта или приложения;

как она работает с предоплатой, полным расчетом и возвратами;

подходит ли модель кассы и фискальный накопитель под ваш режим работы и систему налогообложения.

На практике бывают ситуации, когда клиент сначала покупает кассу, потом выбирает банк, а затем выясняется, что они между собой не работают. В итоге приходится менять либо банк, либо кассу, либо подключать дополнительный сервис.

Поэтому порядок должен быть обратный: сначала проектируем схему, потом выбираем эквайринг и кассу.

Правильный вариант 2. Облачная онлайн-касса в аренду или покупка отдельной онлайн-кассы

Второй вариант — использовать отдельную онлайн-кассу для интернет-продаж.

Это может быть облачная касса в аренду. Вы не покупаете физический аппарат себе в ресторан, а арендуете кассу у специализированного сервиса. Она находится на стороне провайдера, подключена к интернету, оператору фискальных данных и фискализирует ваши онлайн-платежи.

Для старта это часто удобное решение. Не нужно сразу покупать оборудование, разбираться с размещением кассы, обслуживанием и настройкой физического устройства. Вы подключаете сервис и начинаете принимать онлайн-оплаты с корректной фискализацией.

Минус — регулярная абонентская плата. Кроме аренды самой кассы, обычно нужно учитывать стоимость фискального накопителя, услуги оператора фискальных данных и дополнительные сервисные платежи. На короткой дистанции аренда удобна, на длинной дистанции может оказаться менее выгодной, чем покупка собственной кассы.

Другой вариант — купить отдельную онлайн-кассу, подключить ее к интернету и использовать только для сайта, мобильного приложения или интернет-магазина.

Но здесь действует то же правило: до покупки нужно проверить интеграцию с платежным сервисом. Онлайн-касса должна уметь получать данные от выбранного эквайринга и корректно формировать чек с составом заказа.

Если вы запускаете доставку еды, важно, чтобы в чек попадали не просто “оплата заказа”, а конкретные позиции: блюда, напитки, модификаторы, доставка, скидки, промокоды и другие элементы заказа.

Правильный вариант 3. Фискализация через платежный сервис или агрегатора

Третий вариант — использовать платежный сервис, который вместе с интернет-эквайрингом дает готовое решение по фискализации.

Условно: вы подключаете прием платежей, а сервис помогает закрыть вопрос чеков через свою инфраструктуру или партнерскую онлайн-кассу. Такие решения есть у разных банков и платежных агрегаторов.

Плюс очевидный: это быстрее. На старте вам не нужно отдельно покупать кассу, искать интеграцию, подключать несколько сервисов и разбираться, как они стыкуются между собой. Вы получаете более готовую схему и можете быстрее запустить онлайн-продажи.

Минус — стоимость. Часто такие решения обходятся дороже, чем обычный интернет-эквайринг без фискализации. Если стандартная комиссия за прием онлайн-платежей условно находится в одном диапазоне, то готовая схема “эквайринг плюс фискализация” может быть заметно дороже.

Для стартапа, новой доставки или тестового запуска это может быть нормальным решением. Вы быстрее выходите на рынок, проверяете спрос, начинаете принимать оплату, а потом, когда оборот становится стабильным, можете перейти на собственную кассу или более выгодную схему.

Но перед подключением важно проверить договорную модель: кто именно формирует чек, от чьего имени, как в чеке указывается продавец, как передается состав заказа, как оформляются возвраты и кто отвечает за ошибки фискализации.

На что обратить внимание до запуска онлайн-оплаты

Чтобы не попасть в ситуацию, когда сайт уже готов, платежи подключены, а фискализация не работает, лучше заранее пройти короткий чек-лист.

Первое. Выберите схему приема платежей: банк, платежный агрегатор, СБП, карты, другие способы оплаты.

Второе. Уточните, нужен ли расчетный счет именно в выбранном банке или деньги можно выводить на ваш текущий счет.

Третье. Определите, кто будет фискализировать платежи: ваша физическая касса, отдельная онлайн-касса, облачная касса или платежный сервис с готовой фискализацией.

Четвертое. Проверьте интеграцию между эквайрингом, кассой, сайтом, мобильным приложением и учетной системой.

Пятое. Проверьте, как в чек будет передаваться состав заказа. Для ресторана важно, чтобы чек содержал реальные позиции, а не абстрактную строку “заказ на сайте”.

Шестое. Продумайте сценарии возвратов, частичной отмены заказа, замены блюда и изменения суммы.

Седьмое. Проверьте, куда клиенту будет уходить чек: на e-mail, телефон или другой канал, который поддерживает выбранный сервис.

Восьмое. Согласуйте схему с бухгалтером или специалистом по ККТ, особенно если у вас есть предоплата, доставка, самовывоз, подарочные сертификаты, бонусы или сложные скидки.

Почему это важно решить до разработки сайта или приложения

Фискализация — это не отдельная мелочь в конце проекта. Это часть всей архитектуры онлайн-продаж.

Если этот вопрос оставить на последний момент, может выясниться, что выбранный банк не работает с вашей кассой. Или касса не умеет принимать состав заказа. Или в чеке неправильно отображаются позиции. Или возвраты требуют отдельной доработки. Или платежи уже принимаются, а чеки клиентам не уходят.

В итоге запуск откладывается, команда срочно меняет схему, клиент нервничает, а бизнес теряет время.

Поэтому при запуске сайта доставки, интернет-магазина или мобильного приложения мы в RESTOCRM стараемся обсуждать фискализацию заранее. Не только “какой дизайн будет у сайта” и “как клиент оформит заказ”, но и что произойдет после оплаты: как заказ попадет в работу, как пройдет платеж, как сформируется чек, куда он уйдет клиенту и как данные будут переданы в налоговую.

Какой вариант выбрать

Универсального ответа нет. Все зависит от стадии бизнеса, оборота, текущей кассовой инфраструктуры и того, насколько быстро нужно запуститься.

Если у вас уже есть подходящая физическая касса и она поддерживает нужную интеграцию, можно использовать ее для онлайн-фискализации.

Если вы только стартуете и хотите быстрее запустить продажи, часто проще начать с облачной онлайн-кассы или готового решения от платежного сервиса.

Если у вас растущий оборот и онлайн-продажи становятся постоянным каналом, стоит просчитать покупку собственной кассы или более выгодную долгосрочную схему.

Если у вас сеть ресторанов, несколько точек, доставка, самовывоз, разные юрлица или разные системы учета, схему лучше проектировать отдельно. Здесь важно не только подключить оплату, но и правильно связать сайт, приложение, кассу, учетную систему, доставку и фискализацию.

Главное — не путать эквайринг и фискализацию

Интернет-эквайринг отвечает за прием денег.

Онлайн-касса отвечает за формирование фискального чека.

Оператор фискальных данных передает сведения в ФНС.

Сайт или мобильное приложение должны корректно передать данные о заказе и оплате.

Если все эти части связаны правильно, клиент спокойно оплачивает заказ онлайн, получает чек, ресторан видит заказ, а бизнес работает в понятной правовой схеме.

Если хотя бы одна часть не настроена, возникают риски: чек не уходит, состав заказа не передается, касса не видит оплату, возвраты оформляются неправильно, а собственник узнает о проблеме уже после запуска.

Итог

Фискализация онлайн-продаж — это обязательная часть запуска интернет-магазина, сайта доставки или мобильного приложения.

Ее нельзя воспринимать как формальность. Это вопрос законодательства, налогового учета, клиентского доверия и нормального операционного процесса.

Есть несколько рабочих вариантов:

физическая касса, которая умеет фискализировать онлайн-платежи;

отдельная или облачная онлайн-касса;

готовая фискализация через платежный сервис или агрегатора.

Каждый вариант может быть правильным, если он подходит под вашу схему продаж, интегрирован с выбранным эквайрингом и корректно передает состав заказа в чек.

В RESTOCRM мы помогаем клиентам запускать сайты доставки, мобильные приложения, интернет-магазины и программы лояльности. И при запуске онлайн-оплат заранее обращаем внимание на фискализацию, чтобы у клиента была ясная картина: какой банк выбрать, какая касса подойдет, как будут уходить чеки и где могут возникнуть риски.

Если вы планируете запуск сайта, мобильного приложения или программы лояльности для ресторана, кафе, доставки или магазина, оставьте заявку на сайте restocrm.com. Мы поможем подобрать рабочую схему и запустить онлайн-продажи без лишней путаницы.

Источники

Федеральный закон № 54-ФЗ, статья 1.2 — правила применения контрольно-кассовой техники и направление кассового чека покупателю.

Федеральный закон № 54-ФЗ, статья 4.7 — требования к кассовому чеку и обязательные реквизиты.

КоАП РФ, статья 14.5 — ответственность за неприменение ККТ и ненаправление кассового чека.

Разъяснения ФНС России по применению ККТ, формированию чеков при предоплате и ответственности за нарушения.